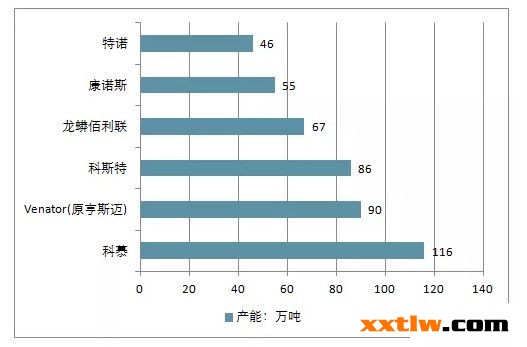

目前全球有约60%的钛白粉产量(290万吨)采用氯化法工艺进行生产。全球钛白产能从2011年638万吨增长至2017年741万吨,市场高度寡头垄断,海外产能主要集中在杜邦(科慕)(116万吨)、亨斯迈(90万吨)、科斯特(86万吨)、康诺斯55万吨)、特诺(46万吨)。

2017年世界钛白粉产能前6位(单位:万吨)

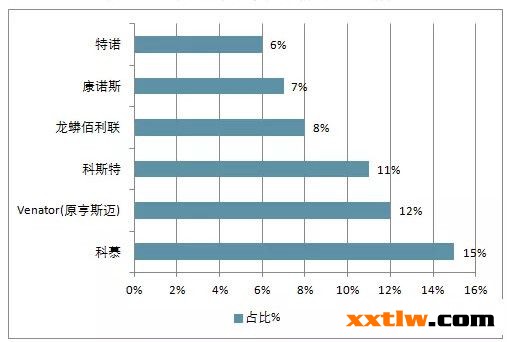

2017年世界钛白粉产能前6位占比情况

中国的钛资源储量位居全球第一。近几年来,中国钛白产业的发展态势迅猛,业内人士一片欢欣鼓舞。譬如中国钛白粉的产能迅速扩充,在规模上取得了一定的成绩,通过这几年的技术革新和改造,国内钛白粉在质量上也得到了很大的提升,部分产品已经达到能够替代进口产品的水平;在产品的地区差异性方面来看,由于环保要求的逐步提高,欧美国家硫酸法钛白粉生产工艺逐渐退出市场,但是造纸、化纤、搪陶瓷、化妆用品等行业对硫酸法生产的锐钛型钛白粉依然保持旺盛的需求,这就为国内锐钛型钛白粉提供了生存的空间。这些都为中国钛白产业竞争力的提升创造了良好的条件。

地产小周期下行,价格重归弱势

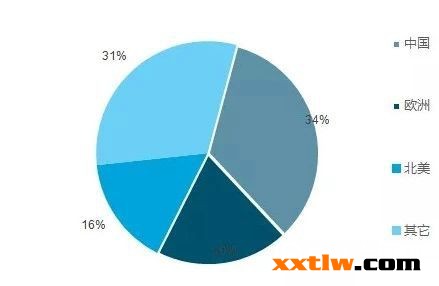

钛白粉的需求消费分布的区域和工业地理位置密切相关。而作为工业大国的中国,钛白粉的消费市场更是占据了全球近34%的份额。随着近几年中国钛白粉产业的发展,其产量也达到了全球近三分之二的产量,因此,中国也是世界钛白粉的出口大国。欧洲(19.5%)和北美(15.9%)分别位居第二和第三。

全球钛白粉消费分布地区

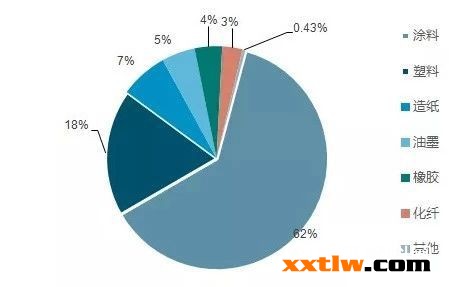

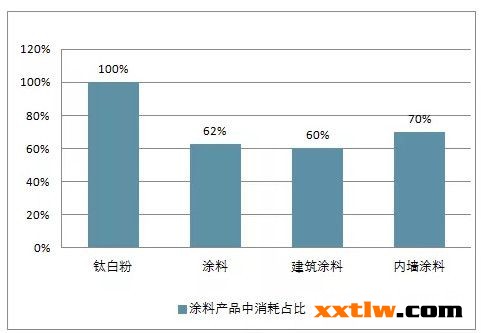

钛白粉下游应用领域主要为涂料、塑料、造纸、油墨、橡胶等,其中,涂料占据钛白粉使用量大头,占钛白粉下游需求的62.47%。而在全部涂料产品中,消耗钛白粉最多的是建筑涂料,约占涂料用钛白粉总量的60%。基于建筑涂料与房地产走势密切相关,因而房地产景气程度主导钛白粉需求走势。

钛白粉下游需求占比

涂料产品中消耗钛白粉最多的是建筑涂料,约占60%

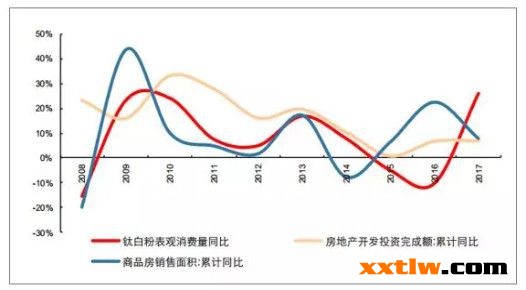

钛白粉表观消费量与地产销售和投资密切相关

2017年以来,地产走势整体稳中走低,趋势拉平,中间有所反复。相应地,钛白粉价格整体有所下调,幅度不大,2017年5月至今钛白粉价格累计下跌11.03%。

地产库存处于地位

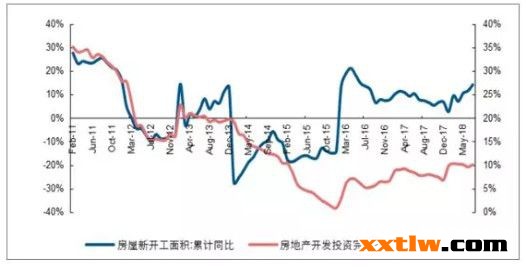

房地产新开工情况

2018年钛白粉行业景气度提升全球过剩产能将得以控制

钛白粉消费周期滞后地产周期一年,2017年国内消费量将创新高。钛白粉作为建筑涂料和木器涂料的重要原料,其使用一般在商品房销售环节之后。从历史数据分析,自2009年以来,国内钛白粉消费量基本滞后地产销售一年左右,2016年商品房销售增速达22.16%,2017年上半年在政策调控影响下销售增速略有下降至15.2%。由此可知钛白粉国内消费量在2017-2018年维持高速增长。

2019年后建筑重涂市场将长期支撑钛白粉景气度。从海外地产市场发展来看,存量房体量到一定程度则会出现二次装修的高峰,二次装修需要建筑重涂,从而引发钛白粉需求;重涂的需求在海外成熟地产市场占比高达70%-75%,相比之下国内的建筑重涂市场尚处于初步发展阶段。按照重涂市场规律,普通住房室内墙体装饰材料的重涂周期为8-10年,若以10年为一个重涂周期,2009年地产销售高峰后的第一个二次装修高峰则会出现在2019年。考虑到中国庞大的存量房和二次装修市场,重涂需求将有力支撑钛白粉行业景气度。钛白粉下游应用中塑料(占比16%)和造纸(占比10%),2017上半年依旧保持了稳健增速。塑料行业自2015年以来一直保持2%以上的增速,而造纸行业自2014年以来增速一直在6%上下。最近几年来钛白粉行业遭遇了产能过剩打击,而中国显得尤为明显。不过目前正在复苏中在过去两年中,一些产能关闭有效解决了全球供应过剩问题。2017年国内的环保督查也使得钛白粉行业淘汰掉大量的落后产能,并且不排除后期持续淘汰落后产能。

最近几年来钛白粉行业遭遇了产能过剩打击,而中国显得尤为明显。不过目前正在复苏中在过去两年中,一些产能关闭有效解决了全球供应过剩问题。2017年国内的环保督查也使得钛白粉行业淘汰掉大量的落后产能,并且不排除后期持续淘汰落后产能。

据了解,亨斯迈位于法国加莱的钛白粉工厂,在2017年12月10日停止一切工业生产,永久关停。而2016年改公司就曾关闭了南非Umbogintwini的钛白粉生产设施。而2017年1月30日亨斯迈公司位于芬兰Pori的钛白粉工厂因发生火灾后未能全面复产,目前仅能够生产少量产品,预计该装置将在2018年底完全投入运行。Pori基地钛白粉产能13万吨/年,约占亨斯迈钛白粉产能的15%,约占全球需求的2%。详情可阅读《欧洲钛白粉供应减少下游涂料印染油墨行业复苏》。

从地区需求来看,由于欧洲和北美经济紧缩使市场趋于饱和,需求已转移到亚太地区。亚太地区由于人口和可支配收入不断增长,成为世界上最大的钛白粉消费市场。中国目前已成为全球最大的钛白粉消费国,占到2016年全球需求的近三分之一。IHS Markit在预测报告中还称,2014~2019年中国钛白粉复合年均增速为5.6%,2019年中国钛白粉消费量将达285万吨。另外,2016年中国还替代美国成为世界上最大的钛白粉颜料出口国,不过需要注意的是,中国出口的钛白粉通常是中低档次产品,这也是国际钛白粉业者眼中的中国市场目前市场特点。

2014年至2019年全球钛白粉市场将以年均3.5%的速度持续增长,亚洲在中国引领下成为消费量增加的主要推动力,期间亚洲需求年均增长率为5%。

与此同时,钛白粉市场将进一步整合,并购活动的增加将使生产商数量进一步减少,市场价格有望继续走高。

截至2019年全球钛白粉市场将以年均3.5%的速度持续增长。